Combien votre PER

peut-il vous rapporter en 2026 ?

peut-il vous rapporter en 2026 ?

✓ 56 pages — 3 cas réels de notre cabinet — sources fiscales 2026

✓ Téléchargement immédiat — sans engagement

En bénéficiant gratuitement de ce guide pratique sur le Plan d'Épargne Retraite, vous allez découvrir :

- Votre économie d'impôt 2026 chiffrée selon votre tranche

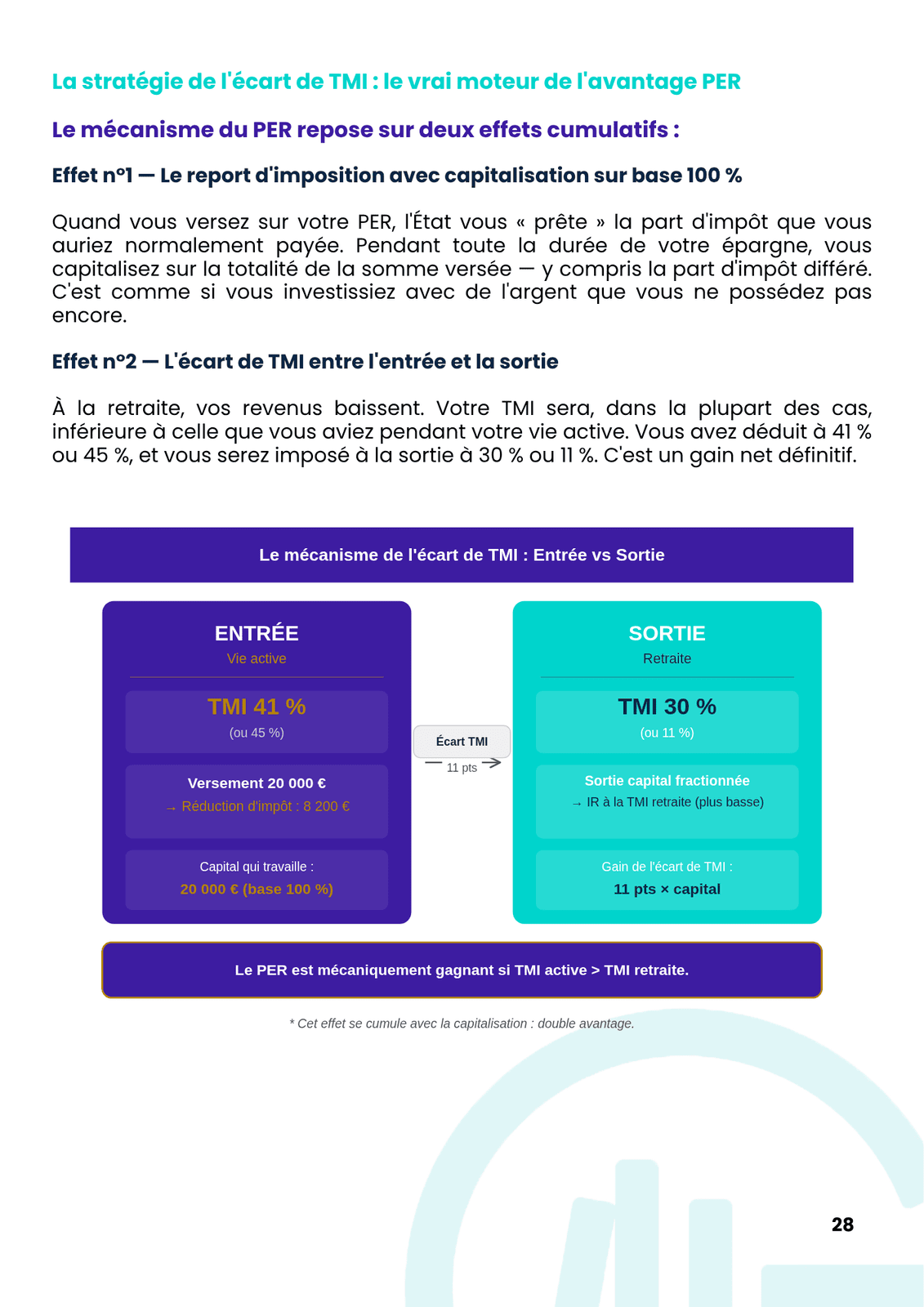

- Les nouveautés Loi de Finances 2026 : fin de la déductibilité après 70 ans, rapport des plafonds sur 5 ans, PS à 18,6 %

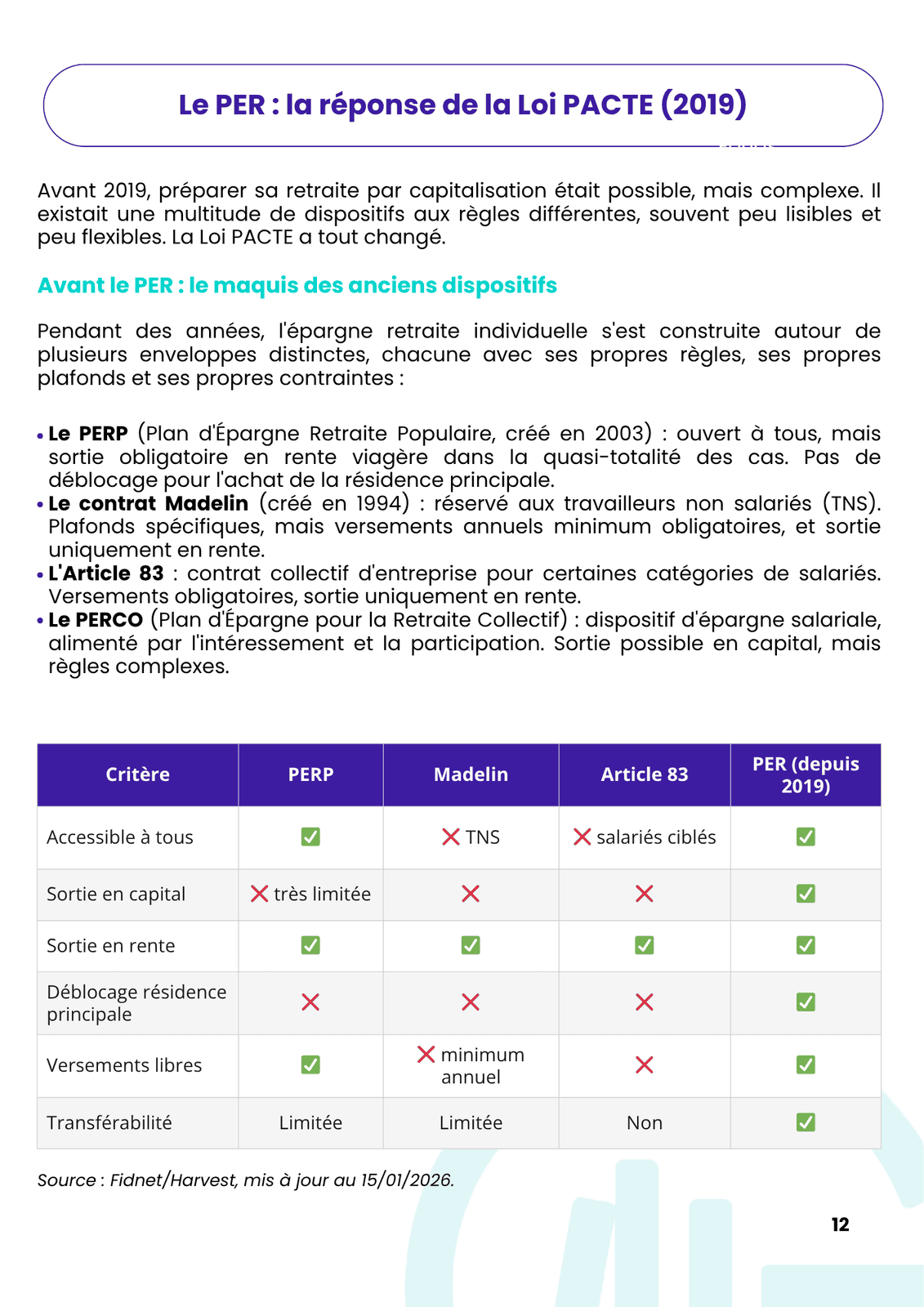

- PER individuel, collectif, obligatoire : lequel choisir, et pourquoi

- Comment rattraper jusqu'à 5 ans de plafonds non utilisés

- Sortie en rente, capital ou panaché : le bon arbitrage selon votre TMI à la retraite

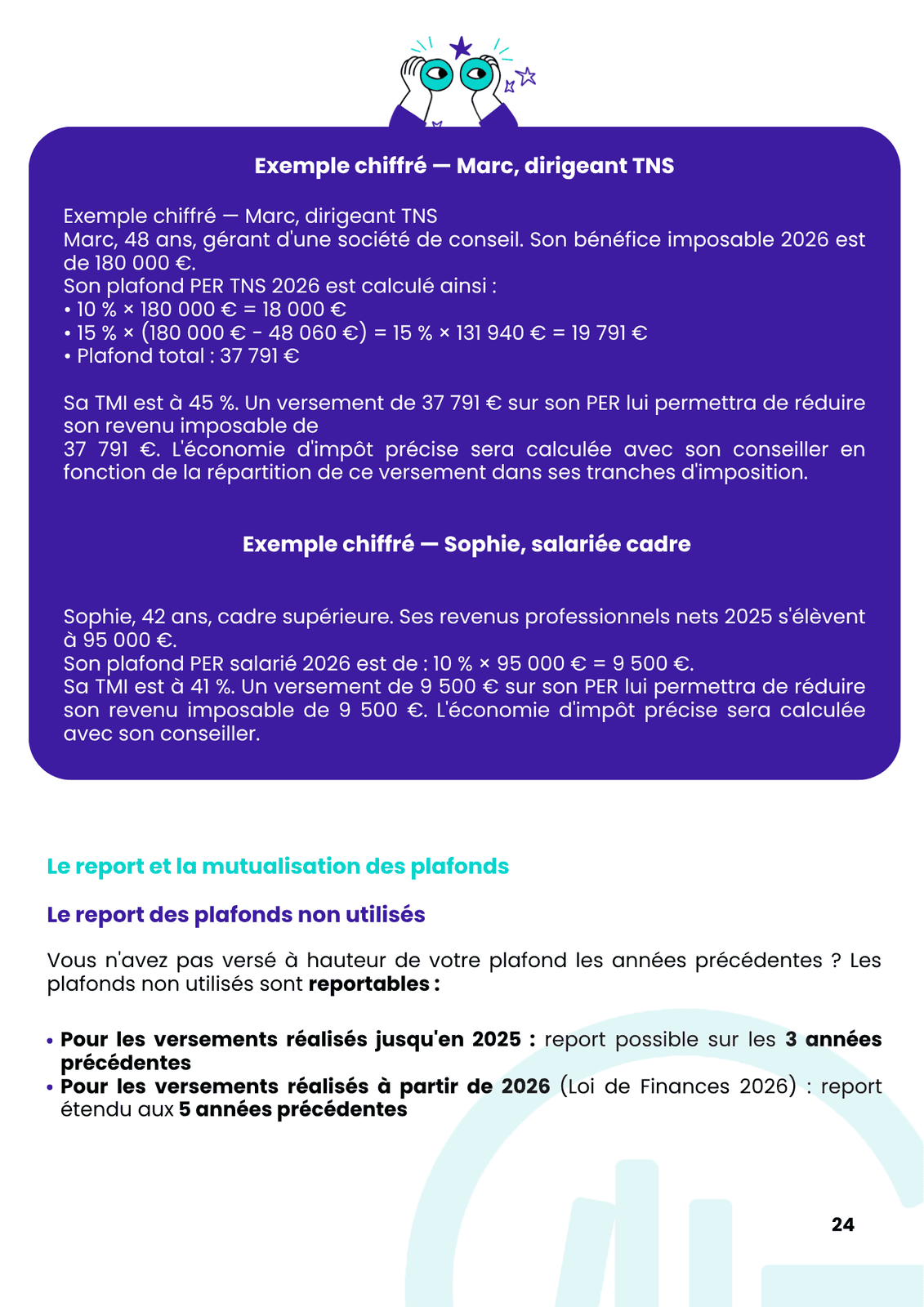

- 3 cas chiffrés issus de notre cabinet : Sophie (cadre, +4 439€/an), Marc (TNS, +27 000€ de revenus), Pierre & Anne (besoin de transmission)

Le PER est l’enveloppe la plus mal exploitée du marché. La majorité des cadres et dirigeants que j'accompagne perdent chaque année plusieurs milliers d'euros — soit parce qu'ils ne déduisent pas tout ce qu'ils peuvent, soit parce qu'ils ont signé un contrat mal calibré. Ce guide est l'outil que je remets à mes clients dès le premier rendez-vous. En 56 pages, vous saurez exactement ce que le PER peut vous rapporter, comment l'articuler avec vos autres placements, et quels pièges éviter avant de signer.

Votre économie d'impôt 2026, chiffrée

Combien le PER peut concrètement vous rapporter selon votre TMI et vos plafonds disponibles — avec exemples Sophie (cadre, +4 439 €) et Marc (TNS, +27 000 €).

Loi de Finances et LFSS 2026 décryptées

Fin de la déductibilité après 70 ans, report des plafonds étendu à 5 ans, prélèvements sociaux à 18,6 % : ce qui change concrètement pour vous.

3 cas réels de notre cabinet

Comment un PER s'articule avec une AV luxembourgeoise, des SCPI, du LMNP, et une donation-partage. Trois familles, trois stratégies, des résultats chiffrés.

Une checklist 12 points + glossaire

Tout ce qu'il faut vérifier avant de signer un PER ou de programmer un versement. Plus un glossaire des 22 termes essentiels, en annexe.

Téléchargement

Conçu pour vous apporter des informations précises, des analyses pertinentes et des conseils pratiques, gestiondepatrimoine.com facilite votre prise de décision en matière d'investissement. Notre plateforme est le fruit de notre expérience, mise à votre service pour simplifier et démystifier la gestion de patrimoine, vous permettant d'avancer avec confiance dans vos projets financiers.

FAQ

Combien le PER peut-il vraiment me faire économiser ?

Cela dépend de 3 variables : votre TMI actuelle, votre plafond disponible, et votre TMI estimée à la retraite. Selon les profils, l'économie d'impôt varie de quelques centaines d'euros à plus de 27 000 € par an pour les dirigeants TNS qui exploitent leur rattrapage de plafonds.

👉 Le guide vous donne la méthode de calcul exacte, avec 3 cas chiffrés (cadre, dirigeant TNS, couple pré-retraite) que vous pourrez appliquer à votre situation.

Suis-je sûr de gagner de l'argent avec un PER ?

Pas automatiquement. Le PER est un levier puissant pour certains profils, beaucoup moins pour d'autres. Mal calibré, il peut même vous coûter plus cher à la sortie qu'il ne vous a fait économiser à l'entrée — c'est l'erreur la plus fréquente que nous corrigeons en cabinet.

👉 Le guide détaille les 4 profils pour qui le PER est rentable et ceux pour qui d'autres enveloppes (assurance-vie, PEA) sont plus pertinentes.

Faut-il sortir en rente ou en capital ?

Le mauvais arbitrage peut vous coûter plusieurs années de gains fiscaux. La sortie en capital concentre l'imposition sur une année, la rente la lisse mais à vie. Le panachage est souvent la meilleure option — encore faut-il savoir le calibrer.

👉 Le guide compare les 3 stratégies de sortie sur un cas chiffré à 20 ans, avec la méthode pour choisir selon votre TMI projetée.

Comment choisir le bon PER avant de signer ?

Tous les PER ne se valent pas. Frais d'entrée, gestion pilotée, supports proposés, qualité de la clause bénéficiaire, souplesse à la transmission : l'écart de performance nette entre un bon et un mauvais PER atteint régulièrement 30 % sur 15 ans.

👉 Le guide vous donne la checklist 12 points à vérifier avant signature, et explique pourquoi un PER assurantiel l'emporte presque toujours sur un PER bancaire.

Et la nouvelle Loi de Finances 2026, ça change quoi ?

Beaucoup. Fin de la déductibilité après 70 ans, report des plafonds étendu à 5 ans, prélèvements sociaux à 18,6 % : ces évolutions rebattent les cartes pour la plupart des épargnants — et créent de nouvelles fenêtres d'optimisation pour ceux qui agissent vite.

👉 Le guide est à jour des règles 2026 et vous indique précisément les arbitrages à faire avant la fin de l'année pour profiter des nouvelles règles.